Análisis Macrosectorial, Noviembre 2015

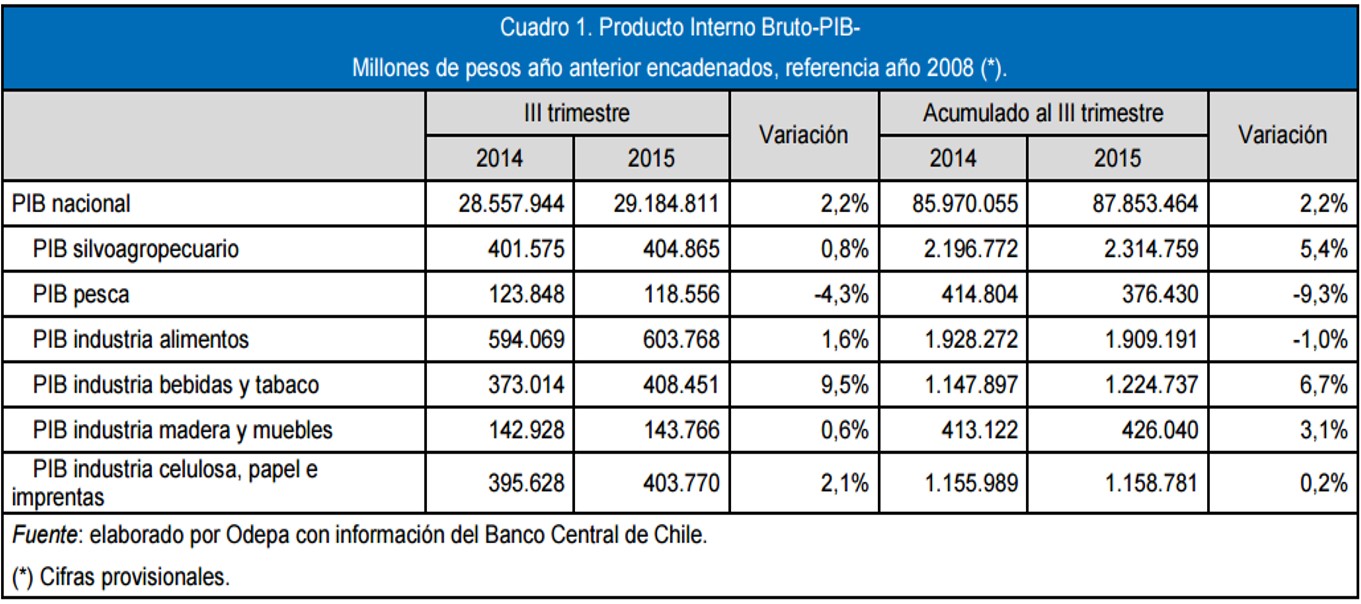

En el tercer trimestre de 2015 el Producto Interno Bruto (PIB) agropecuario – silvícola se incrementó en 0,8%, con respecto a igual trimestre de 2014. Con ello el crecimiento acumulado en enero – septiembre alcanzó a 5,4%. Hubo una revisión al alza de los resultados de los trimestres anteriores. El Banco Central informó que las nuevas cifras de la actividad agropecuario-silvícola responden a la incorporación, para las estimaciones de agricultura y fruticultura, de las exportaciones efectivas por producto.

El tercer trimestre es el de menor relevancia para la producción silvoagropecuaria: en él se genera en promedio el 14% del PIB sectorial, lo que puede compararse con el primer trimestre, que concentra el 42% de la producción agropecuaria – silvícola. En este sentido es importante el ajuste al alza de las cifras de crecimiento de los dos primeros trimestres, que los deja en 7,7% y 4,0% en el primer y segundo trimestre, respectivamente.

En la pequeña variación del trimestre julio – septiembre habría incidido el pobre desempeño de silvicultura y ganadería. Los subsectores agricultura y fruticultura anotaron un mayor crecimiento, pero estas actividades tienen una participación marginal en el trimestre.

1. Evolución de la actividad en el sector agropecuario, forestal y de alimentos.

El PIB nacional se expandió 2,2% en el tercer trimestre de 2015, acumulando un alza anual de idéntica magnitud y disipando los temores de una recesión técnica. El crecimiento de 3,6% de la demanda interna se atribuye al desempeño tanto del consumo total como de la inversión. El aumento de 2,5% en el consumo reflejó el mayor gasto de hogares y de gobierno; en tanto, el incremento de la inversión se sustentó en el dinamismo de la formación bruta de capital fijo (FBCF). Esta última anotó un alza de 7,1%, impulsada por la inversión en maquinaria y equipos y en construcción y otras obras.

En el tercer trimestre de 2015 el Producto Interno Bruto (PIB) agropecuario - silvícola se incrementó en 0,8%, con respecto a igual trimestre de 2014. Con ello el crecimiento acumulado en enero – septiembre alcanzó a 5,4%.

Hubo una revisión al alza de los resultados de los trimestres anteriores. El Banco Central informó que las nuevas cifras de la actividad agropecuario-silvícola responden a la incorporación, para las estimaciones de agricultura y fruticultura, de las exportaciones efectivas por producto. “De acuerdo con la metodología de estimación, la producción se estima a partir de las exportaciones por especie; dado que existe un desfase entre el momento de la producción y de la comercialización, existe también una discrepancia entre el período en que se dispone del indicador y el período al cual corresponde la producción que a partir de éste se estima”.

El tercer trimestre es el de menor relevancia para la producción silvoagropecuaria, pues en él se genera en promedio el 14% del PIB sectorial. El primer trimestre es el de mayor contribución, ya que concentra el 42% de la producción agropecuaria – silvícola. En este sentido es importante el ajuste al alza de las cifras de crecimiento de los dos primeros trimestres, que los deja en 7,7% y 4,0% en el primer y segundo trimestre, respectivamente.

En el trimestre julio - septiembre el agro registró variación de 0,8% en su PIB. En ello habría incidido el pobre desempeño de silvicultura y ganadería. Los subsectores agricultura y fruticultura anotaron un mayor crecimiento, pero estas actividades tienen una participación marginal en el trimestre.

El Banco Central determinó que la evolución de la actividad silvícola reflejó la mayor producción de madera para fabricación de celulosa, lo que fue compensado parcialmente por la caída de madera aserrable. Por su parte, la disminución de la actividad pecuaria se explicaría, principalmente, por la menor producción de leche, así como también de bovinos y ovinos. En contraste, creció la producción de aves.

En el crecimiento del subsector agricultura se manifestaría la mayor producción de hortalizas de consumo fresco y, en menor medida, de remolacha. El resultado de la fruticultura se explicaría, en lo substancial, por la mayor producción de cítricos, destinada tanto al mercado externo como interno.

La actividad pesquera registró su tercer trimestre de caída consecutiva, arrastrada por la pesca extractiva. El efecto de la fuerte contracción de la pesca extractiva más que compensó el incremento de la acuicultura.

La producción pesquera habría retrocedido 4,3%, tras hacerlo en 12,5% en el trimestre anterior y 9,8 en el primer trimestre. En este sector las estimaciones se revisaron a la luz de información definitiva de la extracción de peces, proveniente de Sernapesca, y de la actualización del modelo de biomasa ante nuevos antecedentes mensuales de cosecha de salmónidos, en el caso de la acuicultura.

En el magro desempeño de la pesca extractiva habría predominado la disminución en la recolección de mariscos, parcialmente compensada por un incremento en la captura de algunas especies pelágicas. El crecimiento de la acuicultura se explicaría por el mayor cultivo de salmónidos y, en menor medida, por el mayor cultivo de moluscos.

La industria de alimentos, la principal rama de la industria manufacturera nacional, creció 1,6% en el trimestre julio - septiembre de 2015, en relación con el mismo trimestre del año anterior. Con ello se quebró una secuencia de dos trimestres de baja en el valor agregado. No obstante, el resultado no logró revertir el signo negativo y acumuló una reducción anual de 1,0% en su producción.

El dinamismo de la industria de bebidas y tabaco la convirtió en la principal impulsora del crecimiento de la industria manufacturera. La rama lideró la expansión de la industria en el tercer trimestre, al exhibir un alza de 9,5% en su PIB. Determinante en este buen desempeño habría sido la industria del vino y la elaboración de bebidas no alcohólicas.

En la industria forestal, la rama Madera y muebles creció 0,6% y la rama Celulosa, papel e imprentas subió su producción en 2,1%. La trayectoria de ambas ramas a lo largo del año ha sido muy disímil. Mientras la segunda partió con cifras negativas y se ha ido recuperando, la primera muestra un deterioro progresivo en sus datos de crecimiento, aunque manteniéndose todavía en terreno positivo.

2. Indicadores

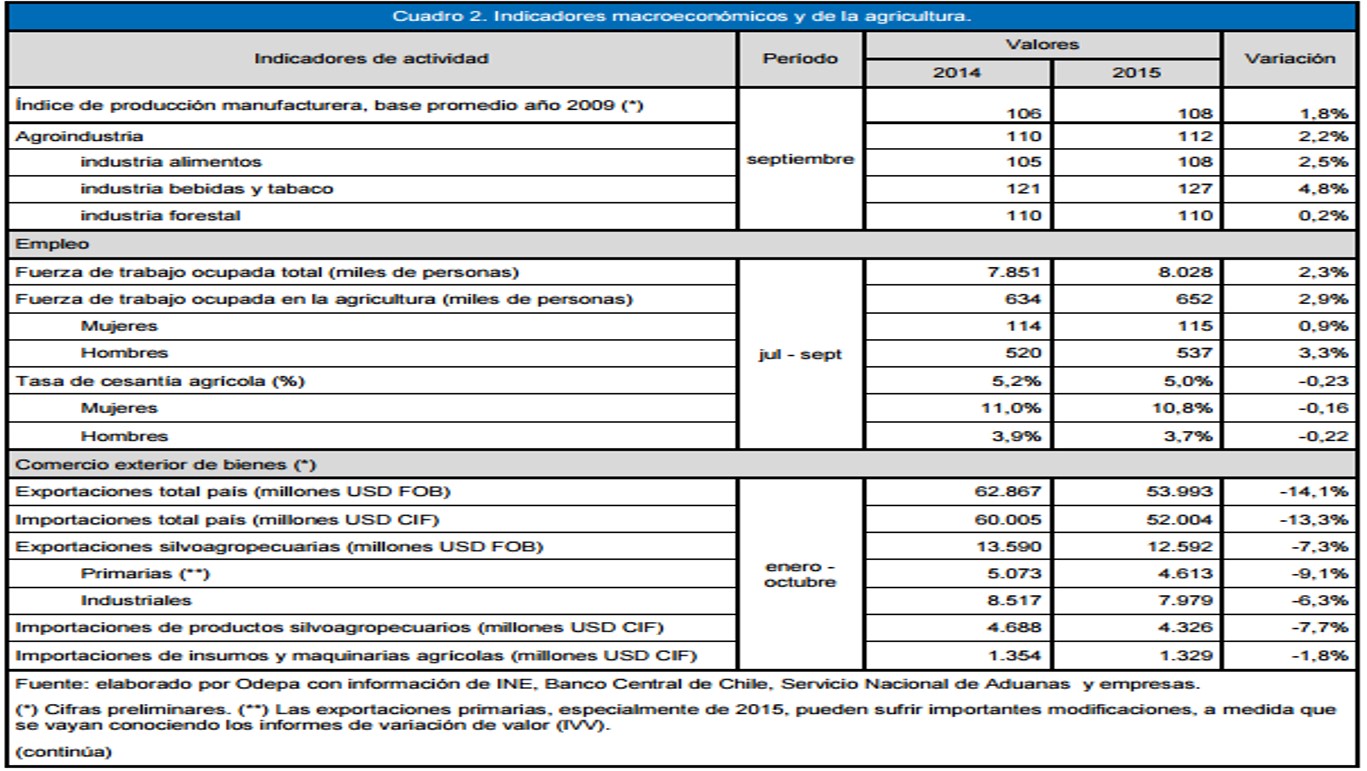

El índice que mide la evolución de la producción física en los distintos sectores de la industria manufacturera subió 1,8% en septiembre de 2015, con respecto al mismo mes del año previo.

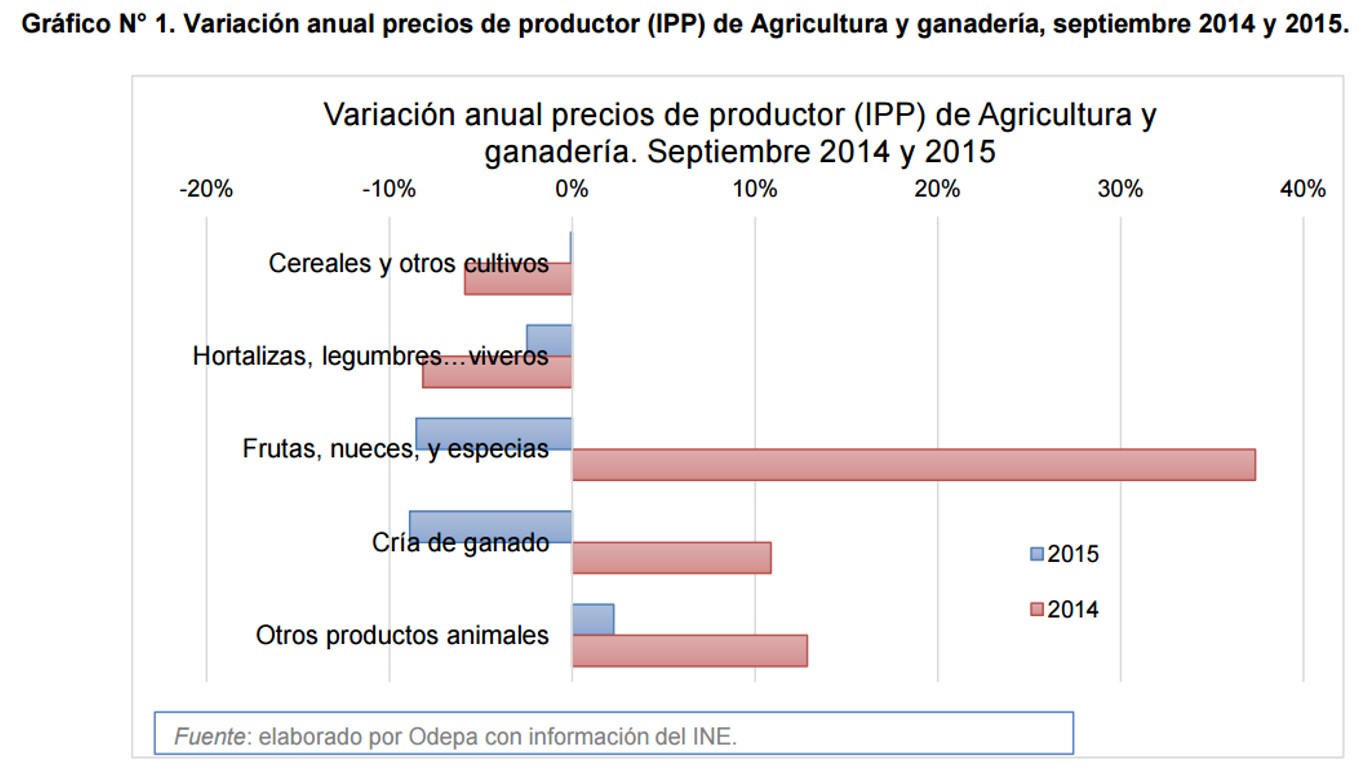

La producción de la industria agroprocesadora anotó un aumento de 2,2%, impulsada por un alza de 4,8% en la industria de bebidas y tabaco y una expansión interanual de 2,5% en la elaboración de productos alimenticios. La industria forestal registró un crecimiento de 0,2%, con una caída de su principal rubro: la fabricación de papel y productos de papel, debido a una menor producción de celulosa de pino blanqueada.

En concordancia con lo que muestran las cuentas nacionales, la división Elaboración de productos alimenticios y bebidas fue una de las que más contribuyó al crecimiento de la industria, “debido en gran parte al dinamismo mostrado en este mes por la mayor producción de vino de uvas frescas, excepto vino espumoso, que tuvo una buena cosecha en 2015”.

En el trimestre móvil julio – septiembre la tasa de desocupación nacional se situó en 6,4%. “En doce meses, la disminución de la tasa de desocupación fue consecuencia del mayor aumento de los Ocupados (2,3%) respecto de la Fuerza de Trabajo (2,0%), junto a la disminución de los Desocupados (-1,2%)”. Esta situación se replica en el sector silvoagropecuario, donde el número de ocupados aumentó en 18.200 personas y los cesantes disminuyeron en 700 personas. Como consecuencia de ello, la tasa de cesantía agrícola cayó desde 5,2%, a 5,0% en los últimos doce meses. La fuerza de trabajo ocupada en Agricultura, ganadería, caza y silvicultura alcanzó a 652 mil personas en julio – septiembre de 2015.

En el ámbito del comercio exterior, las exportaciones de productos silvoagropecuarios totalizaron USD 12.592 millones en enero – octubre de 2015. La cifra representa una merma de 7,3% en relación con lo acumulado en igual período de 2014. La comparación, sin embargo, es engañosa.

Gran parte de la caída se explica por la disminución en el valor de los envíos frutícolas, pero la modalidad de comercialización de frutas en consignación hace que a estas alturas del año se tienda a subestimar el valor de las exportaciones, debido a que los últimos datos no incluyen el Informe de Variación de Valor (IVV). No obstante, si bien la caída puede ser algo inferior a la señalada, de todos modos el valor de las exportaciones silvoagropecuarias de los diez primeros meses de 2015 será inferior al de igual período del año anterior, lo que difícilmente podrá ser compensado con aumentos que se observen en los dos últimos meses.

Las importaciones de productos silvoagropecuarios llegaron a USD 4.326 millones. La balanza comercial del sector es ampliamente positiva y acumula USD 8.265 millones a octubre de 2015. Las internaciones de insumos y maquinarias para la agricultura anotaron un leve descenso de 1,8%, con respecto al mismo período de 2014.

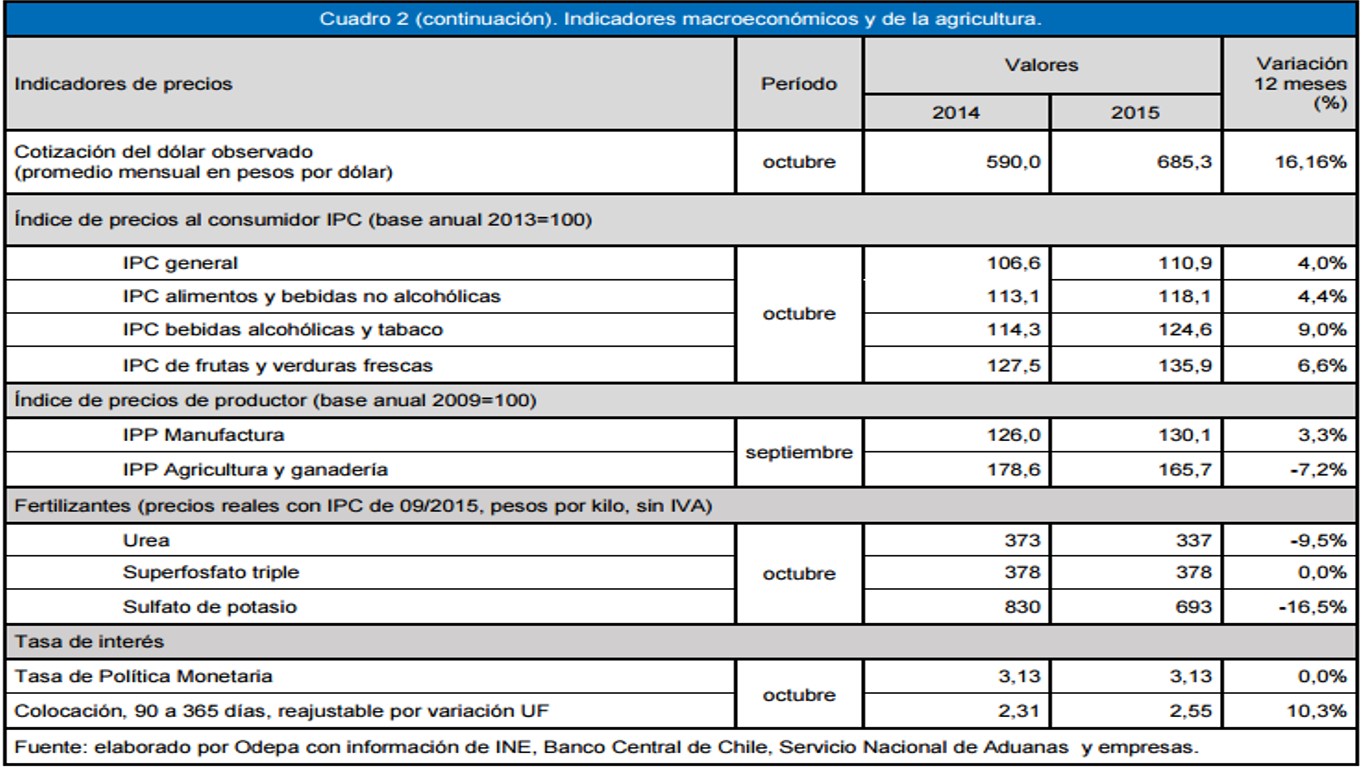

En octubre, el Índice de Precios al Consumidor (IPC) anotó una variación de 4,0% a doce meses. Todos los indicadores sectoriales anotaron incrementos superiores a ese promedio.

El IPC de bebidas alcohólicas y tabaco se empinó hasta 9,0%. El INE destacó el comportamiento de los siguientes productos relacionados con el sector:

“Carne de Vacuno: presentó un aumento de 3,7%, con incidencia de 0,066 pp., acumulando variaciones de 7,2% en el año y 8,8% a doce meses. La variación positiva durante el mes se explica por el término de las rebajas en el precio de algunas de las variedades incluidas en la canasta del IPC y por un mayor precio de la carne importada.

Pan: consignó una variación de 2,0%, con incidencia de 0,040 pp., acumulando en el año una variación de 1,8% y 1,5% a doce meses. El alza de los precios de este producto se explica por el término de las ofertas aplicadas durante el mes de septiembre a algunas de las variedades que forman la canasta del IPC.

Vino: presentó una variación de 6,3%, con incidencia de 0,036 pp., acumulando en el año 6,0% y 2,9% a doce meses. La variación positiva durante el mes se explica por la baja base de comparación respecto del mes anterior, debido a las promociones en el período de fiestas patrias.

Papa: anotó un aumento de 5,7%, con incidencia de 0,035pp. Registró variaciones de 52,6% en lo que va del año y 46,3% a doce meses. La variación positiva en el precio de este producto se explica por una menor producción como resultado de la escasez de semillas de buena calidad y a las enfermedades que afectan el cultivo”.

Fuente: www.odepa.cl